Grundschuld § Arten, Besonderheiten & mehr

- Lesezeit: 7 Minuten

- 48 Leser fanden diesen Artikel hilfreich.

Immorecht Redaktion

- 1. Ort in Suchfeld eingeben

- 2. Anwaltsprofile vergleichen

- 3. Anwalt auswählen

- 4. Unverbindliche Anfrage stellen

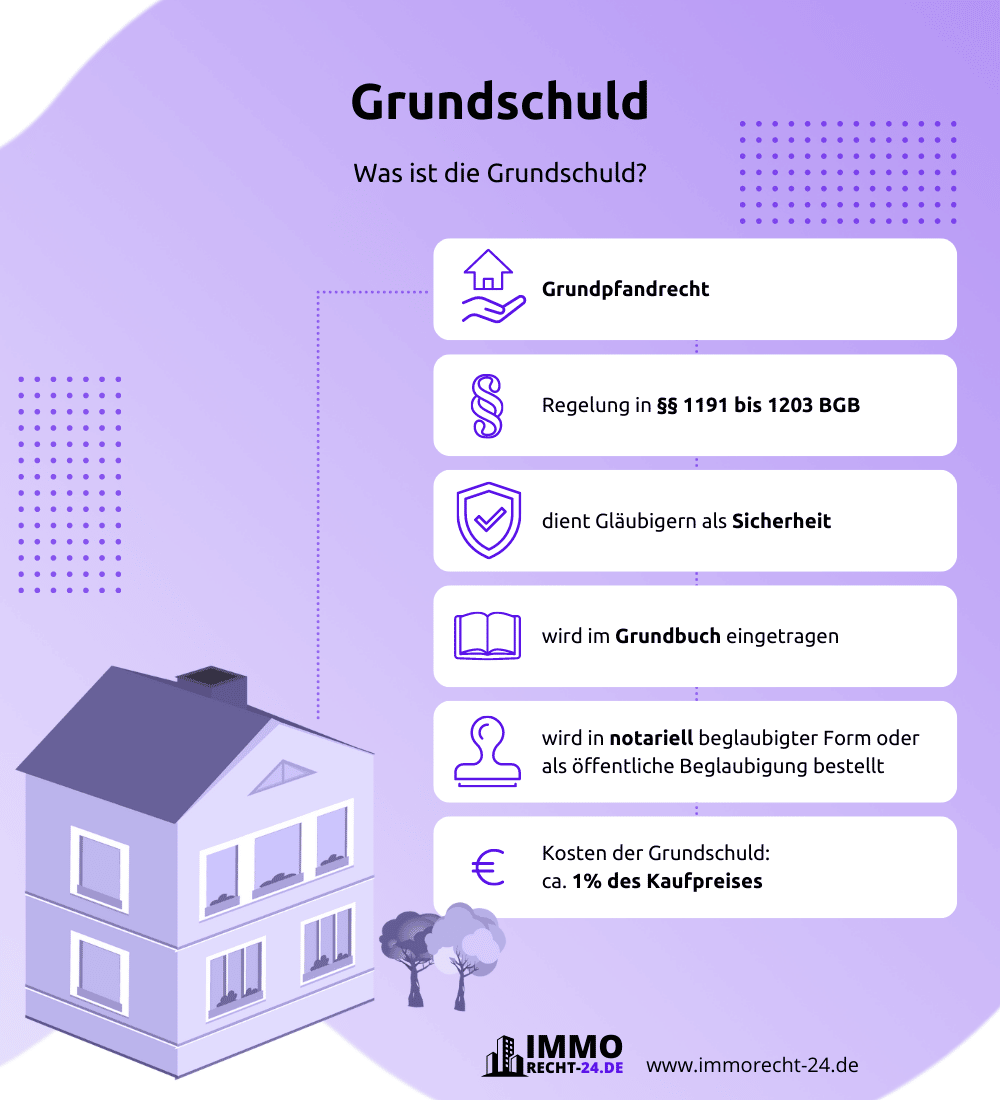

- Die Grundschuld ist ein Grundpfandrecht.

- Rechtliche Grundlage sind die §§1191 bis 1203 BGB.

- Sie dient zur Absicherung von Finanzierungen.

- Bei Zahlungsunfähigkeit kann der Gläubiger die Zwangsvollstreckung beantragen.

- Eine Grundschuld muss zwingend im Grundbuch eingetragen werden.

- Voraussetzung für die Eintragung ist ein notarieller Vertrag.

- Eine Grundschuld kann auf ein oder mehrere Grundstücke beschränkt sein.

- Ein Grundstück kann mit mehreren Pfandrechten belastet sein.

- Einer Löschung des Pfandrechts muss der Gläubiger zustimmen.

- Anfallende Kosten berechnen sich anhand des Gerichts- und Notarkostengesetz (GNotKG).

Rechtslage zur Grundschuld

In Deutschland regeln die §§ 1191 bis 1203 Bürgerliches Gesetzbuch (BGB) sowie die Grundbuchordnung (GBO) die rechtlichen Rahmenbedingungen der Grundschuld. Demnach gilt die Grundschuld als Grundpfandrecht, welches nur von einem notariell beglaubigten Vertrag geschaffen wird und das im Grundbuch eingetragen werden muss. Sie dient als Sicherheit für den Gläubiger im Falle einer Zahlungsunfähigkeit des Schuldners und kann auf ein oder mehrere Grundstücke beschränkt sein.

Eine Grundschuld hat in der Regel eine Dauer von 15-20 Jahren und kann verlängert werden. Der Eigentümer des Grundstücks bleibt während der Dauer Eigentümer des Grundstücks und kann es weiterhin verkaufen oder vermieten. Im Falle einer Zahlungsunfähigkeit des Schuldners hat der Gläubiger das Recht, das Grundstück zu versteigern und die Einnahmen zur Tilgung der Schulden zu verwenden.

- Infografik

Abgrenzung zur Hypothek

Auf den ersten Blick scheinen Grundschuld und Hypothek durchaus ähnlich. Beide Begriffe stellen eine Sicherheit bei Kreditgeschäften dar und sollen den Kreditgeber absichern. Doch es gibt markante Unterschiede zwischen beiden Begriffen. Während die Grundschuld nach Begleichung der Forderungen gegenüber dem Gläubiger weiter bestehen bleibt, erlischt die Hypothek automatisch mit Begleichung der Kreditforderung. Für Kreditnehmer ist diese Abgrenzung zur Hypothek entscheidend, da sie im Falle einer Grundschuld nach Auszahlung der Finanzierung aktiv dafür Sorge tragen müssen, dass das im Grundbuch hinterlegte Grundpfandrecht gelöscht wird.

Wann wird eine Grundschuld vereinbart?

Eine Grundschuld wird normalerweise vereinbart, wenn eine Immobilie als Sicherheit für einen Kredit verwendet wird. Beim Abschluss eines Kreditvertrags wird eine Grundschuld in das Grundbuch eingetragen, die den Kreditgeber das Recht gibt, die Immobilie zu verkaufen, falls der Kreditnehmer seinen Verpflichtungen nicht nachkommt. Zudem findet man diese Möglichkeit der Finanzierungsabsicherung in der Regel nur dann, wenn die Finanzierung über eine Bank vorgenommen wird.

Arten und Besonderheiten der Grundschuld

Obgleich jede Form der Grundschuld ein Grundpfandrecht – welches im Grundbuch vermerkt wird – darstellt, kennt das Bürgerliche Gesetzbuch (BGB) verschiedene Arten der Grundschuld. Jede Art dieses Grundpfandrechts hat Besonderheiten, die vor allem von Grundstückseigentümern vor einer Finanzierung in Erfahrung gebracht werden sollten. Die fünf Arten der Einräumung eines Pfandrechtes zur Absicherung von Finanzierungen sind:

- Eigentümergrundschuld

- Fremdgrundschuld

- Sicherungsgrundschuld

- Isolierte Grundschuld

- Gesamtgrundschuld

Die sogenannte Eigentümergrundschuld gemäß §879 Bürgerliches Gesetzbuch (BGB) ist eine im Grundbuch eingetragene Schuld, die der Eigentümer des Grundstücks für sich selbst einträgt. In der Regel wird mittels dieser Form des Grundpfandrechtes sichergestellt, dass künftige Eintragungen nicht auf dem ersten Rang stehen.

Die Fremdgrundschuld, wie auch die Sicherungsgrundschuld hingegen, räumen einem Gläubiger (z.B. einer Bank) einen Anspruch am Grundstück, im Falle der Zahlungsunfähigkeit des Grundstückseigentümers ein. Diese Formen des Grundpfandrechtes sind vor allem im Zuge von Baufinanzierungen die am meisten genutzte Form der Grundschuld. Hierzu zählt im Übrigen auch die Gesamtgrundschuld, die immer dann zum Einsatz kommt, wenn das Pfandrecht auf mehrere Liegenschaften (Grundstücke) verteilt wird, um so zum Beispiel eine sehr hohe Finanzierung absichern zu können.

Eine in der Praxis eher selten genutzte Form der Eintragung ist die sogenannte isolierte Grundschuld. Bei diesem Grundpfandrecht wird nicht eine Forderung, sondern vielmehr ein künftiger Anspruch gesichert. Einsatz findet die isolierte Grundschuld oftmals bei Schenkungen. Hier soll dann über das Pfandrecht zum Beispiel der Erbanspruch der nicht Beschenkten gesichert werden.

Beschränkte und unbeschränkte Grundschuld

Wer einem Kreditinstitut eine Grundschuld einräumt, sorgt dafür, dass gewisse Rechte eingeräumt werden. Mitunter steht im Falle einer Zahlungsunfähigkeit sogar die Zwangsversteigerung des belasteten Grundstücks im Raum. Entsprechend wichtig ist es, zu verstehen, dass Grundschuld nicht gleich Grundschuld ist. In Deutschland gibt es zwei Arten von Grundschulden: die beschränkte und die unbeschränkte Grundschuld.

- Eine beschränkte Grundschuld ist an bestimmte Bedingungen gebunden. Sie ermächtigt den Kreditgeber nur, die Immobilie zu verkaufen, wenn bestimmte Voraussetzungen erfüllt sind, wie zum Beispiel wenn der Kreditnehmer seine Verpflichtungen nicht erfüllt.

- Eine unbeschränkte Grundschuld gibt dem Kreditgeber das Recht, die Immobilie jederzeit und ohne Einschränkungen zu verkaufen, unabhängig davon, ob der Kreditnehmer seine Verpflichtungen erfüllt oder nicht.

Sonderformen: Buch- und Briefgrundschuld

Eine Buch- oder Briefgrundschuld ist eine spezielle Form der Grundschuld, die in Deutschland verwendet wird. Im Gegensatz zur herkömmlichen Grundschuld, bei der die Eintragung in das Grundbuch erfolgt, wird die Buch- oder Briefgrundschuld in einem eigenen Register, dem sogenannten Grundbuchamtsregister, eingetragen. Diese Form der im Grundbuch hinterlegten Sicherheit wird vor allem bei Finanzierungen von Wohnungseigentum verwendet und hat den Vorteil, dass sie schneller und kosteneffizienter eingetragen werden kann als eine herkömmliche Grundschuld. Allerdings ist es wichtig zu beachten, dass die Priorität einer Buch- oder Briefgrundschuld gegenüber anderen Grundschulden nicht automatisch gewährleistet ist und diese daher weniger geschützt sind.

Grundschuldbestellung

Die finanzierende Bank zahlt eine Darlehenssumme erst dann aus, wenn die Eintragung der Grundschuld in der dritten Abteilung des Grundbuchs der betreffenden Immobilie erfolgt ist. Hier spricht man von einer sogenannten Grundschuldbestellung, an welcher Käufer, finanzierende Bank und Notar mitwirken. Voraussetzung der Bestellung beim Grundbuchamt sind die von beiden Seiten unterfertigten Finanzierungsunterlagen und eine notariell beglaubigte Grundbuchbestellung, die im Anschluss direkt durch den Notar an das zuständige Grundbuchamt übermittelt wird.

Grundsätzlich wäre es möglich, auch ohne Notar eine im Grundbuch hinterlegte Kreditsicherheit zu bestellen – dieser müsste hierbei aber dennoch die in einem solchen Fall durch die finanzierende Bank und dem Eigentümer ausgestellten Unterlagen beglaubigen. Diese Möglichkeit besteht allerdings nur, wenn es sich um eine Grundschuld ohne dingliche Zwangsvollstreckungsunterwerfung handelt.

- Rechtsanwalt kontaktieren

- Vertragsklauseln prüfen lassen

Eintragung im Grundbuch

Sobald der Notar die nötigen Unterlagen der Grundschuldbestellung beglaubigt hat, werden diese dem zuständigen Grundbuchamt übermittelt. Dieses prüft das Bestellungs Ansuchen und nimmt im Anschluss (wenn alle Unterlagen korrekt eingereicht wurden) die Eintragung der Finanzierungssicherheit im Grundbuch vor. Die Eintragung erfolgt nach Rangfolge, das bedeutet, die erste Grundschuld, die eingetragen wird, steht an erster Stelle. Hierbei gilt, dass ältere Pfandrechte Vorrecht vor Jüngeren haben. Kommt es beispielsweise zur Zwangsversteigerung, werden die Ansprüche der Gläubiger der Rangfolge nach bedient. Die größte Sicherheit bietet Darlehensgebern somit der Eintrag einer Grundschuld im ersten Rang – aus diesem Grund bestehen viele Banken auf ein erstrangiges Darlehen. Was passiert bei der Zahlungsunfähigkeit des Darlehensnehmers?

Können die Kreditraten des Darlehensnehmers nicht mehr gemäß Vereinbarung bezahlt werden, lässt sich die darlehensgebende Bank möglicherweise auf eine vorübergehende Reduzierung der Kreditraten oder eine Stundung der Raten ein. Liegt der Kreditnehmer mindestens zwei Raten im Rückstand und betragen diese mindestens 2,5 % der Darlehenssumme, kann die Bank gemäß § 498 BGB den Kredit mit einer Frist von sechs Monaten kündigen. In diesem Fall liegt die Zahlungsunfähigkeit vor und die Bank kann die Zwangsvollstreckung beantragen.

Grundpfandrecht und Rückzahlung des Darlehens

Was mit einem Grundpfandrecht nach vollständiger Rückzahlung eines Darlehens geschieht, ist abhängig von der Art des Grundpfandrechts. Eine Hypothek erlischt beispielsweise automatisch, sobald der vollständige Darlehensbetrag getilgt wurde. Die Grundschuld verbleibt allerdings zunächst im Grundbuch – der Eigentümer hat selbst die Wahl, ob er diese löschen oder bestehen lässt. Die im Grundbuch eingetragene Sicherheit bestehen zu lassen, kann vor allem bei einer erneuten Darlehensaufnahme zum Vorteil werden. Andererseits dient eine im Grundbuch bestehende Schuld auch nach vollständiger Rückzahlung als Sicherheit für die Bank – bei anderen Verbindlichkeiten gegenüber dem Kreditinstitut kann es im schlimmsten Fall zur Zwangsvollstreckung des Hauses kommen.

Löschung der Grundschuld

Solange der Immobilienkredit noch nicht vollständig getilgt ist, handelt es sich um eine Fremdgrundschuld. Haben Immobilieneigentümer ihren Kredit komplett getilgt und ist der Sicherungszweck somit weggefallen, wird sie zur Eigentümergrundschuld, da sie dann nicht mehr der Bank gehört. Dennoch bleibt der Vermerk im Grundbuch bestehen. Wollen Eigentümer des Grundstücks diesen löschen lassen, so benötigen Sie zunächst eine sogenannte Löschungsbewilligung, die vom Begünstigten der Sicherheit ausgestellt werden muss. Mit dieser Bewilligung kann beim zuständigen Grundbuch dann die Löschung der Vormerkung vorgenommen werden.

So unterstützt Sie ein Anwalt rund um die Grundschuld

Ein Anwalt kann bei allen Angelegenheiten rund um die Grundschuld eine wertvolle Unterstützung sein. Er kann bei der Vertragsprüfung helfen, indem er den Kreditvertrag auf mögliche Fallstricke oder unklare Formulierungen überprüft und empfiehlt, gegebenenfalls Änderungen vorzunehmen. Darüber hinaus kann ein Anwalt dabei helfen, sicherzustellen, dass die Grundschuld ordnungsgemäß im Grundbuch eingetragen wird und alle erforderlichen Unterlagen vorliegen.

Sollte es zu Rechtsstreitigkeiten wegen der Grundschuld kommen, kann ein Anwalt als Ansprechpartner und Vertreter dienen und die Interessen des Mandanten wahrnehmen. Auch hinsichtlich der Beratung bei einem Verkauf oder Übertragung der Immobilie kann der Anwalt unterstützend auftreten. Denn, falls eine Grundschuld besteht, ist es wichtig, diese bei Verkauf oder Übertragung einer Immobilie zu berücksichtigen und abzulösen, ein Anwalt kann hierbei beratend und unterstützend tätig sein.

Finden Sie in unserer Anwaltssuche den passenden Anwalt

- Anwalt finden

Finden Sie weitere Ratgeber zum Thema Immobilien und Grundstücksrecht

Finden Sie in unserer Anwaltssuche den passenden Anwalt

- PDF Download

FAQ: Grundschuld

Mit einer Grunddienstbarkeit (auch Servitut genannt) werden wichtige Rechte an einem fremden Grundstück eingeräumt und so zum Beispiel der Anschluss ans Strom- oder Telefonnetz ermöglicht. Doch mit diesen besonderen [...]

Der Grundstückskaufvertrag ist die Grundlage für den Eigentümerwechsel einer solchen Immobilie. Er unterliegt strengen rechtlichen Regelungen und birgt daher auch einige Risiken. Im folgenden Artikel erfahren Sie, [...]

Grundstücksgrenzen sind nicht immer so eindeutig auszumachen, wie sich das die Besitzer wünschen würden. Außerdem kann die Begrenzung zum Nachbargrundstück auch zu Rechtsstreitigkeiten führen. Im folgenden Artikel [...]

Das Liegenschaftskataster (kurz Kataster) ist ein amtlich geführtes Verzeichnis, in dem wichtige Informationen zu Grundstücken vermerkt sind. Will man wissen, wo die exakten Grundstücksgrenzen verlaufen oder für [...]